Sempre que nos perguntam o que faz um empresa ser mais atrativa do que outra, na opinião de investidores, nós respondemos a mesma coisa – que existem três principais fatores que impactam no valor da empresa: (1) o modelo de negócio, (2) a capacidade de geração de caixa e (3) a equipe. Claro que o plano de fundo de tudo isso é a gestão e já falamos e, e ainda vamos falar muito, sobre isso. Mas hoje o nosso foco está em mostrar como o item 1 impacta tanto no valor da empresa.

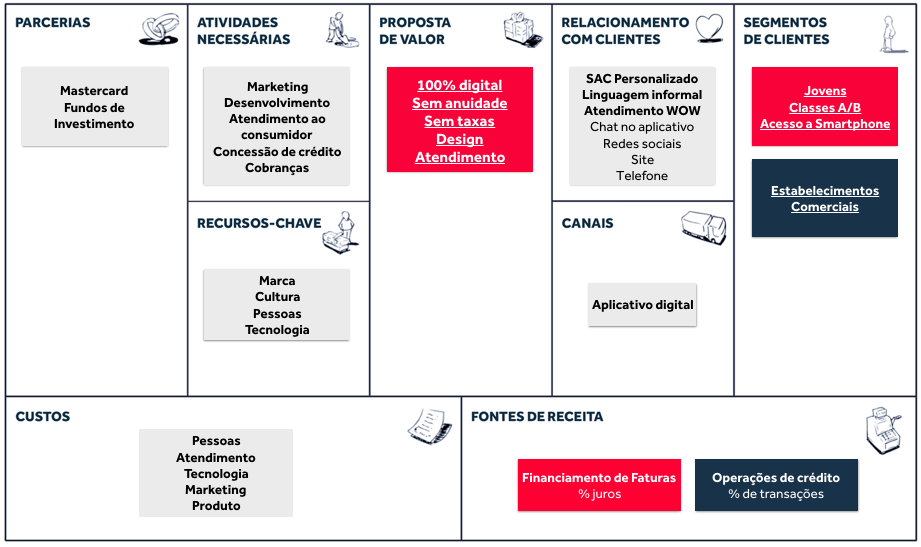

Como foi possível que o Uber valesse mais do que a Petrobras em determinado momento do ano passado? Como um empresa digital, que não tem quase nenhum ativo, pode valer mais que uma petrolífera – dona de refinarias, carros, prédios, etc? Justamente pelo modelo de negócio. Nosso objetivo não é abordar como se define e se desenha um modelo de negócio (para isso é só jogar um “Canvas” no Google) e sim analisar o canvas do Nubank, que pra nós é uma referência de modelo de negócio.

Pois bem, para quem ainda não conhece, eles são uma startup brasileira que imaginou um banco sem agência e que não cobra anuidade no cartão de crédito. Eles criaram o primeiro cartão de crédito internacional com suporte e gerenciamento inteiramente por um aplicativo. A inovação acompanha as demandas do seu principal público, sem burocracia, com interface fácil, moderna e atendimento rápido. Solicitar o cartão é tão simples quanto utilizá-lo, basta cadastrar no site ou receber o convite de algum amigo que já utiliza o Nubank. E essa “ideia” já arrecadou mais de 90 milhões de dólares em aportes.

O que queremos mostrar ao análise o canvas do Nubank, é que eles não são uma empresa que inovou em produto, apenas. O modelo de negócio como um todo é completamente diferente do que se vê no tradicional setor financeiro. Por isso são um dos nossos cases preferidos de empresa inovadora. Confiram abaixo a análise de cada “item” do canvas.

Proposta de Valor

A proposta de valor do Nubank é tão atraente e diferente, em relação ao mercado, justamente porque foi construída em cima das principais “dores” dos clientes. Todo mundo já passou por uma situação de descontentamento com bancos e operadores de crédito: atendimentos morosos e ineficientes, taxas abusivas, anuidades caras e sem benefícios, etc. O Nubank, então, oferece um serviço 100% digital através do qual o cliente solicita o cartão e envia os documentos pelo próprio aplicativo. O processo é bastante seletivo, mas aqueles que recebem uma indicação de usuário, e tem bom histórico financeiro, acabam tendo acesso ao cartão em um período curto de tempo. Depois que o cartão chega até a casa do cliente, o contato segue sendo inteiramente pelo aplicativo. O cliente acompanha os gastos em tempo real, categoriza e organiza cada transação, pode bloquear o cartão a hora que quiser e o atendimento é muito ágil pelo chat do aplicativo.

Além de tudo isso, um dos maiores destaques da proposta de valor do Nubank é que o cliente não paga nenhuma anuidade ou taxa. E os juros de financiamento são bem mais baixos do que os demais players de mercado. Sendo assim, o consumidor tem toda operação concentrada em um aplicativo digital simples e com ótimo design, não paga taxas e ainda é muito bem atendido. Nada melhor do que isso, né?

Segmentos-alvo

Em função da própria proposta de valor, a maioria (80%) dos clientes do Nubank são jovens de até 35 anos. Naturalmente são pessoas que buscam inovação e estão abertas a novas tecnologias. Além disso, claro, são pessoas que possuem um smartphone para poder gerenciar sua conta. Também faz parte dos segmentos-alvo do Nubank os estabelecimentos comerciais, que pagam um percentual das compras feitos pelos clientes que usam o cartão (como qualquer outro cartão de crédito).

Relacionamento com clientes

O relacionamento com clientes do Nubank é outro grande diferencial da empresa. Os dois pontos mais importante é que eles criaram um “SAC personalizado”, ou seja, independente do canal que você acessar, será atendido por uma pessoa que vai te chamar pelo nome e ter autonomia para resolver o problema. Tudo isso com a uma linguagem super informal, claro. E o atendimento do Nubank, que é famoso e já foi pauta de várias matérias, ainda tem o desafio “WOW”. Ou seja, além de resolver o problema do cliente eles querem gerar a sensação de surpreender. E esse atendimento é padrão em todos os canais. Experimentem comentar em alguma foto do Nubank no facebook… As respostas são sempre ótimas!

Canais

O canal da empresa não tem mistério: é tudo concentrado no aplicativo digital. Diferente de outras empresas do setor financeiro que usam agências, quiosques, etc – o Nubank faz toda a sua entrega através do aplicativo. Simples, eficiente e econômico!

Receitas

As formas de receita do Nubank também se diferenciam dos demais players do setor. Eles concentram em apenas duas: (1) financiamento de faturas, inclusive com juros menores do que o mercado e (2) percentual das transações feitas pelos clientes (cobrado dos estabelecimentos comerciais). A principal diferença é que eles não cobram anuidade e tarifas. Como a estrutura de recursos e atividades também é bem mais enxuta que os demais (por ser uma empresa digital e não ter operações físicas) essa estratégia de não cobrar anuidade e tarifas se traduz, efetivamente, em um grande argumento da proposta de valor.

Atividades-chave

Uma das principais atividades do Nubank é, de fato, o atendimento – uma estrutura eficiente e capaz de resolver problemas, e que ainda tem habilidade de surpreender os clientes. Além disso o desenvolvimento de produto, marketing, concessão de crédito (análises de perfis de clientes) e cobranças também fazem parte das principais atividades da empresa.

Recursos

Para entregar a proposta de valor prometida, os recursos do Nubank são simples, mas poderosos: uma marca e cultura forte; pessoas treinadas, qualificadas e competentes e know-how de tecnologia. De novo se percebe que todos os campos do lado “esquerdo” do canvas do Nubank são bastante enxutos, eficazes e apresentam uma maior “vantagem competitiva” – uma vez que são mais difíceis de copiar.

Custos

A estrutura de custos também é bem mais enxuta do que uma empresa financeira tradicional. Enquanto os bancos, em geral, tem seu maior custo na estrutura física, o Nubank consegue investir mais em atendimento e pessoas, por exemplo.

Parcerias

Por fim, as parcerias que fazem com que o modelo de negócio seja otimizado – na nossa visão – são a Mastercard e os Fundos de Investimento. Claro que eles devem ter vários outros parceiros – mas que, olhando de fora, não é possível identificar seu impacto no negócio.

De maneira geral o mais importante na análise do modelo de negócio do Nubank é perceber que há um alinhamento bastante grande na sua estratégia de como competir no mercado. A empresa realmente conseguiu reinventar sua atuação a partir de premissas de insatisfação dos clientes com os players desse mercado. E a inovação não está apenas no produto, e sim no modelo inteiro da empresa. Tudo isso em um mercado bastante tradicional como o financeiro. Ou seja, certamente existem outros setores que precisam dos seus “ubers” e “nubanks”.